[隆众聚焦]:近期“三大S”行业库存阶段性高位趋势难改

[导语]近期,苯乙烯三大主体下游“三大S”行业开工相对较高,但现货端成交和提货并不理想,导致各产品工厂的成品库存均有增加。目前,其成品库存状态并未达到明显的压力水平,短期并不影响工厂开工,但库存若持续累积,则库存压力则会逐步体现,进而影响其行业供需结构。

PS:

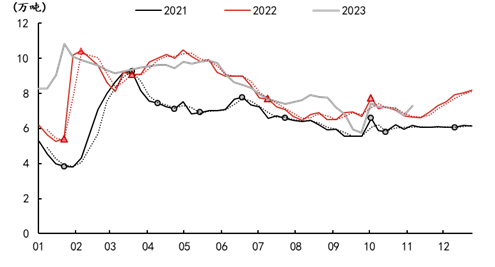

回顾:截至2023年11月9日,中国PS成品库存量7.28万吨,较上周+0.53万吨,幅度+7.85%。近期行业周产量维持在7.6万吨附近,供应紧张局面有一定缓解,但近期需求增长乏力,提货速度一般,带动成品库存整体出现增长。

图1 中国PS周度成品库存图

来源:

预测:中小下游需求进一步提升空间有限,供应紧张程度随着产量增长将有一定缓解,供需呈相对平衡或略显宽松状态,预计库存或上涨为主。

EPS:

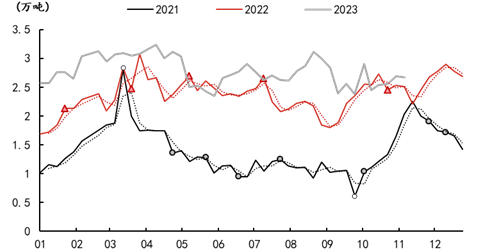

回顾:本周(20231103-20231109)中国EPS样本企业库存约2.67万吨,环比减少0.02万吨,减幅0.74%。周期内供应有所减少,但新订单欠佳,市场提货速度小幅减弱,入库量略少于出库量,样本库存小幅累库。

图2 国内EPS样本生产企业库存趋势图

来源:

预测:近期北方持续降温,需求量减弱相对明显,华东及华南需求多集中于规模较大下游,整体需求端表现欠佳,预计下周样本库存小幅累库。

ABS:

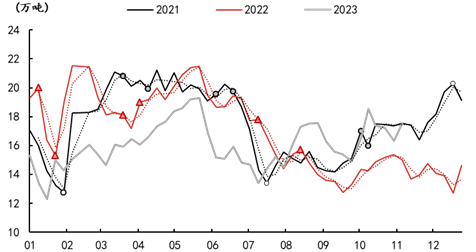

回顾:截至2023年11月9日,国内ABS成品库存量17.55万吨,环比增1.25万吨,增幅7.67%,本周厂家出货一般,库存量略有累积。

图3 2021-2023年ABS库存趋势图

来源:

预测:预计下周ABS库存量小幅走高,金发、海江装置开工负荷提升,但目前出货情况一般,预计下周库存或继续小幅累积。

综合来看,PS、EPS、ABS对苯乙烯整体需求预期先增后降,未来随着工厂成品库存的增加和北方气温的降低,三大下游需求有减量的可能,进而导致库存有增长预期。不过今年为厄尔尼诺年,暖冬对北方地区的需求或有利好影响,因此建议业者谨慎看弱EPS、PS的北方需求。

关注同花顺财经(ths518),获取更多机会

![]() 返回首页

举报 >

返回首页

举报 >